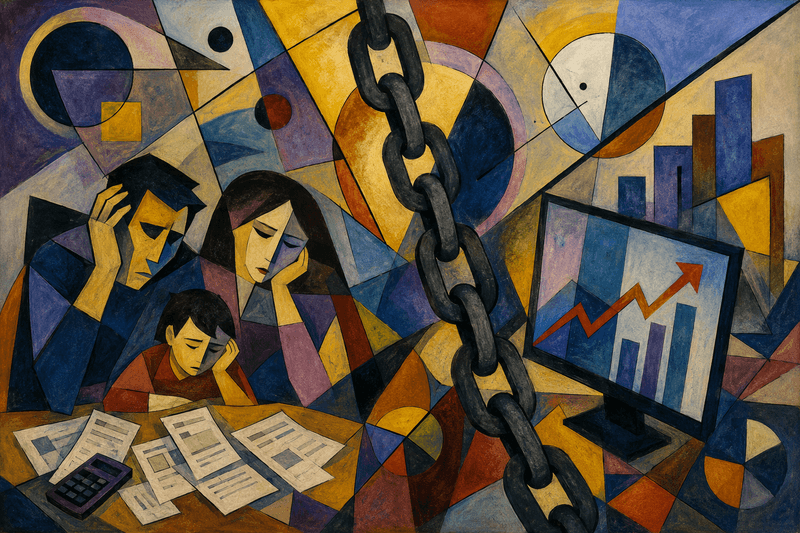

O Brasil de 2026 vive uma realidade de dois mundos. De um lado, os investidores aproveitam as taxas de juros de dois dígitos para engordar seus patrimônios na renda fixa. Do outro, mais de 80 milhões de brasileiros lutam para sair da inadimplência e Selic alta, vendo suas dívidas virarem bolas de neve impulsionadas pelo rotativo do cartão e pelo cheque especial. Esse abismo financeiro levanta uma questão urgente: até onde a economia real aguenta esse dreno de recursos?

Enquanto os juros altos são usados pelo Banco Central como um “freio de emergência” para conter a inflação (que, como vimos no Boletim Focus, insiste em subir), o efeito colateral é uma transferência massiva de riqueza da classe trabalhadora e das pequenas empresas para o setor financeiro. Vamos entender a mecânica por trás desse cenário.

A Armadilha dos 80 Milhões: Por que a conta não fecha?

O número de inadimplentes no Brasil atingiu patamares críticos. Não estamos falando apenas de quem “gastou mais do que devia” em supérfluos, mas de famílias que utilizam o crédito para cobrir despesas básicas. Com a inadimplência e Selic alta, o custo de refinanciar qualquer dívida torna-se proibitivo.

O grande problema não é apenas o valor principal da dívida, mas o custo do crédito na ponta final. Enquanto a Selic serve de referência, as taxas cobradas pelos bancos ao consumidor final são infinitamente superiores:

- Cartão de Crédito Rotativo: Taxas que frequentemente superam os 400% ao ano, tornando a dívida impagável em poucos meses.

- Cheque Especial: Um recurso de emergência que se tornou uma armadilha permanente para milhões de brasileiros.

Selic alta: Remédio ou Veneno para a Economia Real?

Existe uma crítica crescente de que a manutenção da inadimplência e Selic alta drena o oxigênio da economia real. Quando o governo paga juros elevados para rolar sua própria dívida, ele retira capital que poderia estar sendo investido em infraestrutura, indústria e comércio.

Para o empresário, o cenário é desolador: o crédito para expansão é caro demais e o consumidor, endividado, para de comprar. É o chamado “voto de pobreza forçado” pelo custo do dinheiro. No entanto, o Banco Central argumenta que, sem esses juros, a inflação (o imposto mais cruel para os pobres) estaria fora de controle.

O Ciclo Vicioso do Endividamento

O que vemos em 2026 é um ciclo vicioso difícil de romper. A inflação sobe (devido a choques de oferta e gastos fiscais), o Banco Central sobe a Selic para combatê-la, o crédito fica mais caro, as pessoas se endividam mais para sobreviver e a inadimplência e Selic alta acabam travando o crescimento do PIB.

“O juro alto no Brasil funciona como um torniquete. Ele para a hemorragia inflacionária, mas, se apertado por muito tempo, pode causar a necrose da atividade econômica.” — Análise de mercado independente.

Existe Luz no Fim do Túnel?

Para o cidadão comum, a saída desse labirinto passa por três pilares fundamentais:

- Educação Financeira: Entender que o rotativo do cartão é o pior inimigo do seu patrimônio.

- Portabilidade de Dívida: Buscar instituições que ofereçam taxas menores para consolidar dívidas caras em empréstimos mais baratos (como o crédito consignado).

- Ajuste Fiscal: Enquanto o governo não der sinais claros de que vai controlar os gastos, o mercado continuará exigindo juros altos para emprestar dinheiro ao Estado, mantendo a Selic lá em cima.

Conclusão

A inadimplência e Selic alta são as duas faces de uma moeda que o Brasil ainda não aprendeu a equilibrar. Enquanto 80 milhões de pessoas estão fora do mercado de consumo por causa de dívidas, o país desperdiça seu potencial de crescimento. A solução exige coragem política para cortar gastos públicos e inteligência financeira de cada brasileiro para fugir das taxas abusivas. O ano de 2026 será o teste de fogo para a nossa resiliência econômica.