Nesta semana de novembro de 2025, o mercado financeiro presenciou um fenômeno que desafia a lógica básica dos investimentos: empresas reportando lucros multibilionários e, simultaneamente, vendo suas ações derreterem. O epicentro desse terremoto é a Nvidia, que, apesar de “esmagar” as expectativas de Wall Street com seus resultados do terceiro trimestre, não conseguiu conter o ceticismo dos investidores sobre a sustentabilidade da “Festa da IA”.

Enquanto os balanços mostram saúde financeira, o comportamento dos preços revela medo. Será que o mercado sabe de algo que os números ainda não mostram? Analisamos os detalhes abaixo.

Nvidia e Google: Números que Impressionam (e Assustam)

Os relatórios divulgados nesta semana são, à primeira vista, irrepreensíveis. A Nvidia reportou uma receita total de US$ 57 bilhões, superando a previsão de US$ 54,9 bilhões, com o segmento de data center sozinho gerando US$ 51,2 bilhões. Da mesma forma, a Alphabet (Google) celebrou seu primeiro trimestre com receita superior a US$ 100 bilhões, impulsionada por um crescimento de 34% na sua divisão de nuvem.

No entanto, a reação imediata foi uma venda generalizada. As ações da Nvidia caíram mais de 3% no dia seguinte ao anúncio, arrastando consigo o índice Nasdaq. O motivo? O medo de que esses números representem o “pico” da demanda, e não o meio do ciclo.

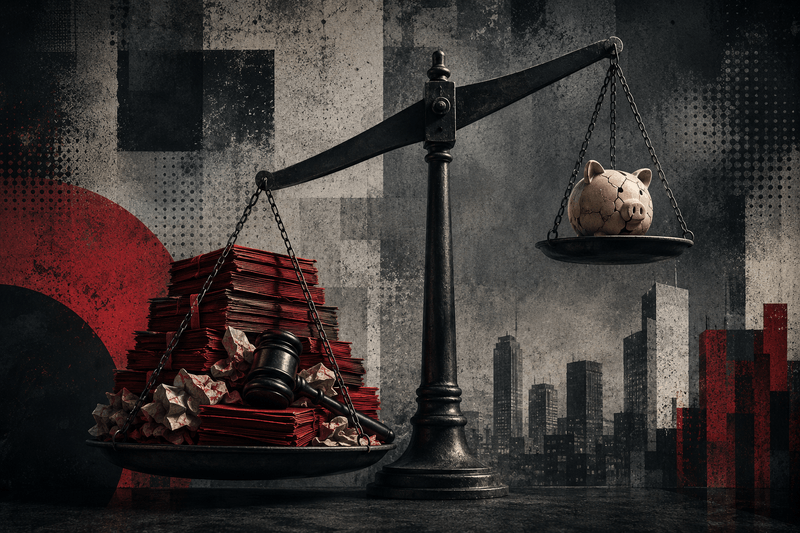

O Dilema do ROI: Onde Está o Retorno Real?

O ponto central da desconfiança não está no presente, mas no futuro dos investimentos em Nvidia e infraestrutura. As chamadas “Hyperscalers” (Microsoft, Meta, Google e Amazon) estão gastando cerca de US$ 300 bilhões anuais em CAPEX (despesas de capital), a maior parte comprando chips da Nvidia. A pergunta de US$ 1 trilhão que circula nas mesas de operação é: essas empresas conseguirão monetizar esses chips antes que eles se tornem obsoletos?

A Síndrome da “Baleia Branca”

Analistas começam a comparar a situação atual com a “síndrome da baleia branca” — uma busca obsessiva por capacidade de processamento sem uma clareza absoluta sobre a margem de lucro final. Relatórios indicam que, para justificar os valuations atuais, a IA precisaria gerar receitas diretas (não apenas ganhos de eficiência) na casa dos trilhões nos próximos 2 anos, um cenário que muitos consideram otimista demais.

O CEO da Nvidia, Jensen Huang, tentou acalmar os ânimos afirmando que a demanda pelo novo chip Blackwell é “insana”, mas o mercado parece estar exigindo mais do que promessas de vendas futuras; ele quer ver lucros recorrentes derivados de produtos de IA no varejo, não apenas na venda de infraestrutura.

O Que Esperar: Correção ou Oportunidade?

Para o investidor pessoa física, a volatilidade da Nvidia serve como um lembrete de risco. Quando uma empresa é precificada para a perfeição, mesmo notícias excelentes podem não ser suficientes para manter a alta. Analistas técnicos apontam que a rotação de capital para setores mais defensivos sugere que os grandes fundos estão “tirando o lucro da mesa” antes do final do ano fiscal.

Segundo o The Guardian, a ansiedade sobre o “pico da IA” é palpável, com investidores monitorando de perto qualquer sinal de desaceleração nos gastos de capital das Big Techs.

Conclusão

A Nvidia continua sendo a empresa mais importante do mundo tecnológico, mas a lua de mel com o mercado financeiro acabou. A exigência agora é por provas concretas de retorno sobre o investimento (ROI). Se você investe no setor, prepare-se para solavancos: a era do “crescimento a qualquer custo” deu lugar à era da “cobrança por resultados reais”.